Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Phần lớn chủ doanh nghiệp nhận báo cáo kiểm toán xong là cất vào ngăn kéo. Họ biết mình "có báo cáo kiểm toán" nhưng không thực sự đọc, không hiểu kiểm toán viên đang nói gì, và càng không biết rằng một cụm từ trong trang đầu tiên của báo cáo đó có thể quyết định việc ngân hàng có duyệt khoản vay hay không.

Cụm từ đó là loại ý kiến kiểm toán.

Đây không phải thông tin dành riêng cho kế toán hay kiểm toán viên. Đây là thông tin mà bất kỳ chủ doanh nghiệp, giám đốc tài chính nào cũng cần hiểu rõ trước khi ngồi vào bàn đàm phán với ngân hàng hay nhà đầu tư.

Sau khi hoàn thành kiểm toán, kiểm toán viên không chỉ trả lại bộ sổ sách đã được xem xét. Họ phát hành một báo cáo kiểm toán độc lập, trong đó có một đoạn quan trọng nhất gọi là đoạn ý kiến kiểm toán.

Đoạn này chỉ vài dòng, nhưng nó là kết luận chính thức của một bên độc lập về việc báo cáo tài chính của doanh nghiệp có phản ánh trung thực và hợp lý hay không.

Ngân hàng đọc đoạn đó đầu tiên. Nhà đầu tư đọc đoạn đó đầu tiên. Cơ quan thuế cũng chú ý đến đoạn đó. Vì vậy, doanh nghiệp cần hiểu mình đang nhận loại ý kiến nào và điều đó có nghĩa gì trong thực tế.

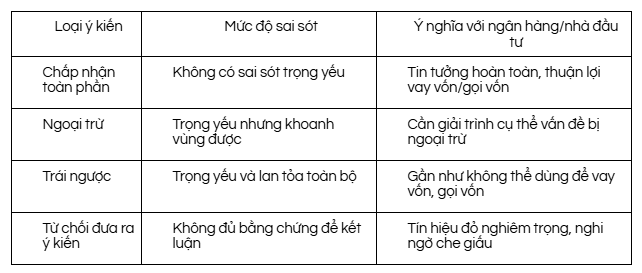

Theo Chuẩn mực kiểm toán Việt Nam (VSA 700 và VSA 705) ban hành kèm theo Thông tư số 214/2012/TT-BTC ngày 06/12/2012 của Bộ Tài chính, có bốn loại ý kiến kiểm toán mà doanh nghiệp có thể nhận được.

Loại 1: Ý kiến chấp nhận toàn phần

Đây là kết quả tốt nhất và là mục tiêu của mọi cuộc kiểm toán. Khi kiểm toán viên đưa ra ý kiến chấp nhận toàn phần, có nghĩa là bằng chứng kiểm toán thu thập được đầy đủ, phạm vi kiểm toán không bị giới hạn và báo cáo tài chính không còn sai sót trọng yếu trên tổng thể.

Trong báo cáo kiểm toán, bạn sẽ thấy câu tương tự như: "Theo ý kiến của chúng tôi, báo cáo tài chính đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu, tình hình tài chính của Công ty tại ngày 31/12/20XX..."

Ý nghĩa thực tế: Ngân hàng chấp nhận hồ sơ, nhà đầu tư tin tưởng vào số liệu, và doanh nghiệp có nền tảng tài chính rõ ràng để đàm phán. Đây là tấm vé thông hành trong các giao dịch tài chính quan trọng.

Lưu ý: ý kiến chấp nhận toàn phần không có nghĩa là doanh nghiệp hoàn hảo. Kiểm toán viên vẫn có thể ghi nhận các phát hiện và kiến nghị trong thư quản lý gửi riêng cho ban giám đốc. Doanh nghiệp cần đọc kỹ thư này và xử lý nghiêm túc, không nên chủ quan chỉ vì đã có ý kiến chấp nhận toàn phần.

Loại 2: Ý kiến ngoại trừ

Đây là loại ý kiến phổ biến nhất trong nhóm ý kiến không phải chấp nhận toàn phần. Theo quan sát thực tế qua nhiều năm hành nghề, một tỷ lệ đáng kể báo cáo tài chính tại Việt Nam nhận ý kiến ngoại trừ đây không phải trường hợp hiếm gặp.

Ý kiến ngoại trừ được đưa ra khi kiểm toán viên xác định có sai sót trọng yếu trong một hoặc một số khoản mục cụ thể, nhưng sai sót đó chưa đến mức lan tỏa ra toàn bộ báo cáo tài chính. Hoặc kiểm toán viên không thu thập được đầy đủ bằng chứng cho một phần hành cụ thể, nhưng phạm vi bị giới hạn đó không ảnh hưởng lớn đến toàn bộ báo cáo.

Ví dụ thực tế: doanh nghiệp chưa trích lập dự phòng giảm giá hàng tồn kho, dẫn đến khoản mục hàng tồn kho được phản ánh cao hơn giá trị thuần có thể thực hiện được. Kiểm toán viên xác nhận phần còn lại của báo cáo tài chính là trung thực và hợp lý, nhưng ngoại trừ ảnh hưởng của vấn đề này.

Trong báo cáo kiểm toán, bạn sẽ thấy cụm từ đặc trưng: "Theo ý kiến của chúng tôi, ngoại trừ ảnh hưởng của vấn đề nêu tại đoạn Cơ sở của ý kiến kiểm toán ngoại trừ, báo cáo tài chính đã phản ánh trung thực và hợp lý..."

Ngân hàng và nhà đầu tư sẽ đặt câu hỏi ngay về vấn đề bị ngoại trừ. Họ muốn biết mức độ ảnh hưởng đến con số lợi nhuận, tài sản hay nghĩa vụ của doanh nghiệp. Một số ngân hàng chấp nhận ý kiến ngoại trừ với điều kiện doanh nghiệp giải trình được, nhưng nhiều tổ chức tín dụng và nhà đầu tư nước ngoài thì không.

Lưu ý từ thực tế: Ý kiến ngoại trừ không phải là thất bại, nhưng là tín hiệu cần xử lý. Doanh nghiệp nên làm việc trực tiếp với kiểm toán viên ngay từ trong quá trình kiểm toán để hiểu rõ vấn đề và tìm cách giải quyết trước khi báo cáo được phát hành, thay vì đợi đến khi nhận được ý kiến ngoại trừ mới bắt đầu phản ứng.

Loại 3: Ý kiến trái ngược

Đây là loại ý kiến nặng nhất khi kiểm toán viên có đủ bằng chứng. Ý kiến trái ngược được đưa ra khi các sai sót không chỉ trọng yếu mà còn lan tỏa, tức là ảnh hưởng sâu rộng đến toàn bộ báo cáo tài chính, không thể khoanh vùng vào một vài khoản mục cụ thể.

Nói thẳng: kiểm toán viên đang kết luận rằng báo cáo tài chính của doanh nghiệp không phản ánh trung thực và hợp lý, xét trên tổng thể.

Đây là tình huống nghiêm trọng. Báo cáo tài chính có ý kiến trái ngược gần như không thể dùng để vay vốn, kêu gọi đầu tư hay nộp cho cơ quan chức năng mà không phát sinh hệ quả pháp lý. Doanh nghiệp cần lập tức rà soát toàn bộ hệ thống kế toán và xử lý triệt để các vấn đề được nêu ra.

Trong thực tế, ý kiến trái ngược rất ít gặp vì kiểm toán viên thường trao đổi với ban giám đốc về các vấn đề trọng yếu trước khi phát hành báo cáo, và doanh nghiệp thường điều chỉnh số liệu để tránh kết quả này.

Loại 4: Từ chối đưa ra ý kiến

Đây là tình huống kiểm toán viên không thể kết luận được dù theo hướng nào, vì không thu thập được đầy đủ bằng chứng kiểm toán. Phạm vi kiểm toán bị giới hạn đến mức nghiêm trọng, và những ảnh hưởng có thể có của các sai sót chưa phát hiện là trọng yếu và lan tỏa.

Nguyên nhân phổ biến nhất: ban giám đốc đơn vị không cung cấp tài liệu theo yêu cầu, hạn chế tiếp cận thông tin hoặc áp đặt giới hạn phạm vi kiểm toán. Nói cách khác, kiểm toán viên không thể làm việc của mình vì bị cản trở.

Từ chối đưa ra ý kiến đặt ra câu hỏi lớn hơn cả ý kiến trái ngược. Vì khi kiểm toán viên từ chối, người đọc báo cáo không biết doanh nghiệp đang che giấu điều gì. Ngân hàng và nhà đầu tư thường hiểu loại ý kiến này là tín hiệu đỏ nghiêm trọng.

Qua nhiều năm kiểm toán, những vấn đề phổ biến nhất thường gặp bao gồm:

Không trích lập dự phòng đầy đủ cho hàng tồn kho, nợ phải thu hoặc đầu tư tài chính

Ghi nhận doanh thu không đúng kỳ hoặc không đúng bản chất giao dịch

Không thuyết minh đầy đủ các rủi ro và nghĩa vụ tiềm tàng

Giao dịch với bên liên quan không được phản ánh đúng

Hệ thống kiểm soát nội bộ yếu khiến kiểm toán viên không thu thập được bằng chứng đầy đủ

Phần lớn các vấn đề này không xuất phát từ cố ý gian lận mà từ việc kế toán chưa nắm vững chuẩn mực hoặc doanh nghiệp chưa xây dựng được quy trình kiểm soát nội bộ đủ chặt. Đây là điểm quan trọng vì nó có nghĩa là phần lớn các ý kiến không phải chấp nhận toàn phần đều có thể phòng ngừa được.

Không phải chờ đến khi kiểm toán viên vào làm việc mới bắt đầu nghĩ đến điều này. Những doanh nghiệp nhận ý kiến chấp nhận toàn phần đều có điểm chung: họ chuẩn bị xuyên suốt trong năm, không phải chỉ vào cuối kỳ.

Cụ thể:

Hệ thống sổ sách cần được cập nhật đầy đủ và đúng chuẩn mực kế toán trong suốt năm tài chính

Các ước tính kế toán quan trọng như dự phòng, khấu hao, phân bổ cần được xem xét và điều chỉnh định kỳ

Giao dịch với bên liên quan cần được ghi nhận và thuyết minh rõ ràng

Quan trọng nhất: doanh nghiệp nên chủ động trao đổi với kiểm toán viên về các vấn đề kế toán phức tạp trước khi ghi nhận, không phải sau

Bốn loại ý kiến kiểm toán không chỉ là thuật ngữ chuyên môn. Chúng là tín hiệu mà thị trường tài chính đọc và phản ứng. Doanh nghiệp có ý kiến chấp nhận toàn phần nhiều năm liên tiếp sẽ có vị thế đàm phán khác hẳn so với doanh nghiệp năm nào cũng phải giải trình về ý kiến ngoại trừ.

Câu hỏi không phải là "loại ý kiến nào dễ chấp nhận hơn" mà là "doanh nghiệp của tôi đang có vấn đề gì và cần xử lý gì ngay bây giờ để kỳ kiểm toán tiếp theo cho kết quả tốt hơn".

Nếu bạn cần rà soát tình trạng tài chính hiện tại hoặc chuẩn bị cho kỳ kiểm toán sắp tới, VietValues sẵn sàng hỗ trợ đánh giá cụ thể cho từng trường hợp.

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

Zalo OA: https://zalo.me/1205575301328198469

.png)