Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Ngày 28/05/2026, Bộ Tài chính ban hành Quyết định 1293/QĐ-BTC về việc công bố thủ tục hành chính được sửa đổi, bổ sung và bãi bỏ trong lĩnh vực kế toán, kiểm toán thuộc phạm vi quản lý của Bộ Tài chính.

Theo Quyết định này, từ ngày 01/07/2026, Bộ Tài chính thực hiện bãi bỏ 09 thủ tục hành chính trong lĩnh vực kế toán, đồng thời sửa đổi, bổ sung 02 thủ tục hành chính liên quan đến kiểm toán viên.

Mặc dù các thay đổi lần này không làm thay đổi nghĩa vụ kiểm toán hay chế độ kế toán áp dụng cho doanh nghiệp, đây vẫn là thông tin quan trọng mà ban lãnh đạo, bộ phận kế toán và tài chính doanh nghiệp cần cập nhật để chủ động trong công tác quản trị và tuân thủ.

Căn cứ pháp lý

Bài viết được xây dựng dựa trên các văn bản pháp lý sau:

Quyết định 1293/QĐ-BTC ngày 28/05/2026 của Bộ Tài chính

Luật Kế toán năm 2015

Luật Kiểm toán độc lập năm 2011

Thông tư 91/2017/TT-BTC

Thông tư 43/2023/TT-BTC

Thông tư 22/2024/TT-BTC

Những thay đổi đáng chú ý từ ngày 01/07/2026

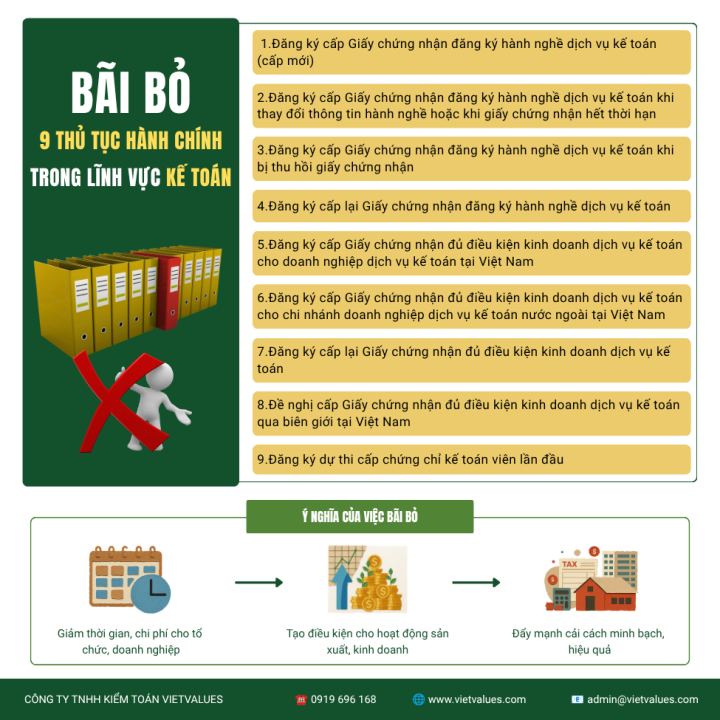

1.Bãi bỏ 09 thủ tục hành chính trong lĩnh vực kế toán

Theo Quyết định 1293/QĐ-BTC, Bộ Tài chính bãi bỏ 09 thủ tục hành chính cấp trung ương trong lĩnh vực kế toán bao gồm:

Đăng ký cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán (cấp mới)

Đăng ký cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán khi thay đổi thông tin hành nghề hoặc khi giấy chứng nhận hết thời hạn

Đăng ký cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán khi bị thu hồi giấy chứng nhận

Đăng ký cấp lại Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán

Đăng ký cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán cho doanh nghiệp dịch vụ kế toán tại Việt Nam

Đăng ký cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán cho chi nhánh doanh nghiệp dịch vụ kế toán nước ngoài tại Việt Nam

Đăng ký cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán

Đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán qua biên giới tại Việt Nam

Đăng ký dự thi cấp chứng chỉ kế toán viên lần đầu

Việc cắt giảm các thủ tục hành chính này nhằm đơn giản hóa quy trình quản lý, giảm chi phí tuân thủ và tạo điều kiện thuận lợi hơn cho cá nhân, tổ chức hoạt động trong lĩnh vực kế toán.

2.Sửa đổi, bổ sung 02 thủ tục trong lĩnh vực kiểm toán

Bên cạnh việc bãi bỏ các thủ tục hành chính trong lĩnh vực kế toán, Bộ Tài chính thực hiện sửa đổi, bổ sung 02 thủ tục hành chính liên quan đến kiểm toán viên, bao gồm:

.png)

Sửa đổi, bổ sung 02 thủ tục trong lĩnh vực kiểm toán

Thủ tục đăng ký dự thi cấp chứng chỉ kiểm toán viên (Trường hợp thi lại hoặc thi tiếp)

Thủ tục này áp dụng đối với các trường hợp thí sinh đăng ký thi lại các môn chưa đạt hoặc thi tiếp các môn chưa hoàn thành ở các kỳ thi trước.

Theo quy định mới, hồ sơ được tiếp nhận và thẩm định bởi Cục Quản lý, giám sát kế toán, kiểm toán thuộc Bộ Tài chính. Người dự thi có thể nộp hồ sơ thông qua Cổng Dịch vụ công quốc gia hoặc theo hướng dẫn của đơn vị được Bộ Tài chính ủy quyền. Quy trình thực hiện bao gồm các bước từ tiếp nhận hồ sơ, thẩm định, tổ chức thi, công bố kết quả đến cấp chứng chỉ kiểm toán viên.

Dưới góc nhìn chuyên môn, việc tiếp tục hoàn thiện thủ tục hành chính trong công tác khảo thí cho thấy định hướng chuẩn hóa quy trình quản lý đối với đội ngũ kiểm toán viên hành nghề, đồng thời tạo điều kiện thuận lợi hơn trong quá trình thực hiện các thủ tục theo quy định hiện hành.

Thủ tục đăng ký dự thi sát hạch cho kiểm toán viên nước ngoài

Đây là thủ tục áp dụng đối với các cá nhân đã có chứng chỉ kiểm toán viên nước ngoài và có nhu cầu tham gia kỳ thi sát hạch theo quy định để được xem xét cấp chứng chỉ kiểm toán viên tại Việt Nam.

Quyết định 1293/QĐ-BTC tiếp tục sửa đổi, bổ sung thủ tục này nhằm thống nhất quy trình tiếp nhận, thẩm định hồ sơ và tổ chức thi sát hạch theo quy định mới của Bộ Tài chính.

Từ góc độ nghề nghiệp, việc duy trì cơ chế sát hạch đối với người có chứng chỉ kiểm toán viên nước ngoài góp phần đảm bảo rằng các kiểm toán viên hành nghề tại Việt Nam đáp ứng yêu cầu về pháp luật, kế toán, thuế và chuẩn mực chuyên môn áp dụng trong nước. Đây cũng là một trong những yếu tố quan trọng nhằm bảo đảm chất lượng hoạt động kiểm toán và tính tin cậy của thông tin tài chính trên thị trường.

3.Doanh nghiệp có bị ảnh hưởng bởi Quyết định 1293/QĐ-BTC hay không?

Đây là vấn đề được nhiều doanh nghiệp quan tâm khi theo dõi các thay đổi pháp lý có hiệu lực từ ngày 01/07/2026.

Trên thực tế, Quyết định 1293/QĐ-BTC không làm thay đổi:

Đối tượng bắt buộc kiểm toán báo cáo tài chính

Nghĩa vụ lập và trình bày báo cáo tài chính

Chuẩn mực kế toán và kiểm toán hiện hành

Điều kiện kinh doanh dịch vụ kiểm toán

Trách nhiệm của doanh nghiệp trong công tác kế toán và thuế

Nói cách khác, đa số doanh nghiệp sẽ không chịu tác động trực tiếp từ các nội dung sửa đổi của Quyết định này.

Tuy nhiên, việc đơn giản hóa thủ tục hành chính không đồng nghĩa với việc giảm yêu cầu về chất lượng dữ liệu kế toán và tính minh bạch tài chính.

4.Doanh nghiệp cần chú trọng hơn đến chất lượng dữ liệu tài chính

Dưới góc nhìn chuyên môn, việc tiếp tục đơn giản hóa thủ tục hành chính có thể cho thấy xu hướng quản lý ngày càng chú trọng hơn đến chất lượng dữ liệu và khả năng đối chiếu thông tin của doanh nghiệp.

Trong những năm gần đây, việc áp dụng hóa đơn điện tử, kê khai thuế điện tử và số hóa dữ liệu kế toán đã tạo điều kiện để các cơ quan quản lý tăng cường đối chiếu, phân tích và kiểm tra tính nhất quán của thông tin tài chính.

Điều này đặt ra yêu cầu cao hơn đối với doanh nghiệp trong việc:

Bảo đảm tính chính xác của số liệu kế toán

Đối chiếu kịp thời giữa báo cáo tài chính, hồ sơ thuế và hóa đơn điện tử

Lưu trữ đầy đủ chứng từ và hồ sơ giải trình

Xây dựng hệ thống kiểm soát nội bộ hiệu quả

Đây cũng là những nội dung thường được các đơn vị kiểm toán độc lập đánh giá trong quá trình thực hiện kiểm toán báo cáo tài chính.

5.Một số tình huống thực tế doanh nghiệp thường gặp

Qua quá trình kiểm toán và soát xét báo cáo tài chính cho nhiều doanh nghiệp thuộc các lĩnh vực sản xuất, thương mại và dịch vụ, VIETVALUES thường ghi nhận một số vấn đề như:

Doanh thu trên báo cáo tài chính đã được ghi nhận đầy đủ theo sổ kế toán nhưng chưa được đối chiếu toàn diện với dữ liệu hóa đơn điện tử;

Chi phí có hóa đơn hợp lệ nhưng hồ sơ đi kèm như hợp đồng, biên bản nghiệm thu hoặc chứng từ thanh toán chưa đầy đủ

Công nợ phải thu, phải trả chưa được xác nhận định kỳ với đối tác

Một số khoản mục trọng yếu chưa có hồ sơ giải trình đầy đủ khi phát sinh yêu cầu kiểm tra từ cơ quan chức năng

Những vấn đề này không xuất phát từ Quyết định 1293/QĐ-BTC nhưng lại là các rủi ro thực tế có thể ảnh hưởng đến kết quả kiểm toán, công tác quyết toán thuế và khả năng quản trị tài chính của doanh nghiệp.

Để chủ động chuẩn bị cho mùa lập báo cáo tài chính năm 2026, doanh nghiệp cần tập trung triển khai một cách đồng bộ từ việc rà soát dữ liệu kế toán và hồ sơ chứng từ ngay từ đầu năm, cho đến đối chiếu chặt chẽ doanh thu giữa hóa đơn điện tử, sổ kế toán với báo cáo tài chính.

Bên cạnh việc kiểm tra kỹ lưỡng hồ sơ chi phí đối với các khoản mục có giá trị lớn, doanh nghiệp cũng nên đánh giá lại hiệu quả của hệ thống kiểm soát nội bộ và chủ động trao đổi sớm với đơn vị kiểm toán để kịp thời xử lý các vấn đề còn tồn tại. Việc chuẩn bị kỹ càng và bài bản này không chỉ giúp giảm bớt áp lực trong giai đoạn cao điểm mà còn góp phần hạn chế tối đa các rủi ro về kế toán, thuế và kiểm toán cho doanh nghiệp.

Kết luận

Từ góc độ kiểm toán, các thay đổi tại Quyết định 1293/QĐ-BTC cho thấy xu hướng cải cách thủ tục hành chính vẫn đang được tiếp tục triển khai. Tuy nhiên, điều doanh nghiệp cần quan tâm hơn cả là chất lượng dữ liệu tài chính và khả năng giải trình của hồ sơ kế toán.

Một hệ thống dữ liệu được quản lý tốt không chỉ hỗ trợ quá trình kiểm toán báo cáo tài chính mà còn giúp doanh nghiệp giảm thiểu rủi ro trong thanh tra thuế, tiếp cận nguồn vốn và nâng cao tính minh bạch trong quản trị.

Với kinh nghiệm kiểm toán và tư vấn cho nhiều doanh nghiệp thuộc các lĩnh vực khác nhau, VIETVALUES sẵn sàng hỗ trợ doanh nghiệp đánh giá mức độ tuân thủ, rà soát hồ sơ và chuẩn bị cho kỳ kiểm toán cuối năm một cách hiệu quả.

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)