Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Câu trả lời là: CÓ.

Nhiều doanh nghiệp hiện đã phát hành hóa đơn điện tử nhưng lại chưa thường xuyên kiểm tra trạng thái truyền dữ liệu đến cơ quan thuế. Đây là rủi ro rất phổ biến trong quá trình vận hành thực tế.

Theo quy định hiện hành về hóa đơn điện tử và quản lý thuế, hành vi không chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đúng thời hạn có thể bị xử phạt hành chính.

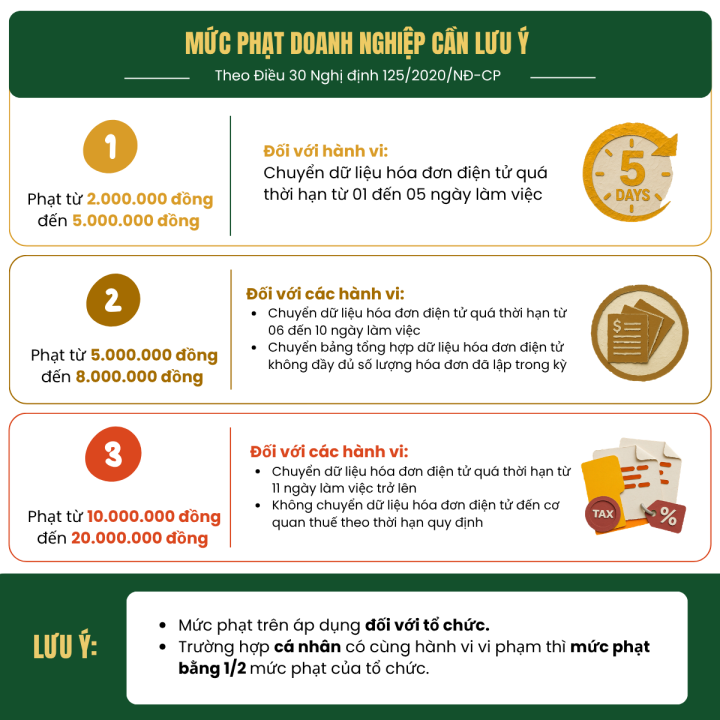

MỨC PHẠT DOANH NGHIỆP CẦN LƯU Ý

Theo Điều 30 Nghị định 125/2020/NĐ-CP:

1. Phạt từ 2.000.000 đồng đến 5.000.000 đồng

Đối với hành vi:

Chuyển dữ liệu hóa đơn điện tử quá thời hạn từ 01 đến 05 ngày làm việc

2. Phạt từ 5.000.000 đồng đến 8.000.000 đồng

Đối với các hành vi:

Chuyển dữ liệu hóa đơn điện tử quá thời hạn từ 06 đến 10 ngày làm việc

Chuyển bảng tổng hợp dữ liệu hóa đơn điện tử không đầy đủ số lượng hóa đơn đã lập trong kỳ

3. Phạt từ 10.000.000 đồng đến 20.000.000 đồng

Đối với các hành vi:

Chuyển dữ liệu hóa đơn điện tử quá thời hạn từ 11 ngày làm việc trở lên

Không chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế theo thời hạn quy định

Ngoài xử phạt hành chính, doanh nghiệp còn có thể bị buộc thực hiện việc chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế theo quy định.

Lưu ý:

Mức phạt trên áp dụng đối với tổ chức. Trường hợp cá nhân có cùng hành vi vi phạm thì mức phạt bằng 1/2 mức phạt của tổ chức.

NHỮNG RỦI RO DOANH NGHIỆP THƯỜNG GẶP

Trong quá trình rà soát hồ sơ, VIETVALUES nhận thấy nhiều doanh nghiệp phát sinh sai sót do:

Phần mềm hóa đơn điện tử chưa đồng bộ dữ liệu

Dữ liệu truyền lỗi nhưng không được kiểm tra lại

Kế toán chỉ phát hành hóa đơn nhưng chưa rà soát trạng thái gửi thành công

Quy trình nội bộ chưa có bước đối chiếu dữ liệu định kỳ với cơ quan thuế

Đáng nói là, nhiều trường hợp doanh nghiệp không cố ý vi phạm nhưng vẫn bị phát sinh:

Rủi ro xử phạt hành chính

Ảnh hưởng hồ sơ thuế

Khó khăn khi thanh tra, kiểm tra và đối soát dữ liệu điện tử

VIETVALUES KHUYẾN NGHỊ DOANH NGHIỆP

Để hạn chế các rủi ro liên quan đến hóa đơn điện tử, doanh nghiệp nên:

Kiểm tra định kỳ hệ thống hóa đơn điện tử

Theo dõi trạng thái tiếp nhận dữ liệu từ cơ quan thuế

Rà soát dữ liệu hóa đơn đã phát hành

Lưu trữ đầy đủ hồ sơ điện tử

Chuẩn hóa quy trình kiểm tra nội bộ giữa kế toán và bộ phận vận hành hệ thống

CĂN CỨ PHÁP LÝ

Điều 30 Nghị định 125/2020/NĐ-CP

Khoản 5 Điều 5 và Khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP

Nếu doanh nghiệp cần hỗ trợ rà soát hệ thống hóa đơn điện tử hoặc kiểm tra tuân thủ thuế, VIETVALUES sẵn sàng đồng hành và tư vấn chuyên sâu.

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)